本網站編輯部

因應受控外國企業(CFC)制度自112年度施行,我國營利事業及個人直接或間接持有在中華民國境外低稅負國家或地區(下稱低稅負區)關係企業之股份或資本額合計達50%或具有重大影響力者,應依規定認列投資收益或計算營利所得課稅。財政部於本(115)年2月4日公告更新CFC制度所稱低稅負區參考名單,供各界參考運用。

財政部表示,上開低稅負區參考名單係依「營利事業認列受控外國企業所得適用辦法」及「個人計算受控外國企業所得適用辦法」(以下統稱CFC辦法)第4條第3項規定彙整,重點如下:

一、依CFC辦法第4條第1項第1款規定,列示安吉拉(Anguilla)等31個國家(地區)之營利事業所得稅法定稅率未逾14%。

二、依CFC辦法第4條第1項第2款規定,列示貝里斯(Belize)等48個國家(地區)僅就境內來源所得課稅,境外來源所得不課稅或於實際匯回始計入課稅。

三、各國家或地區是否屬CFC辦法第4條第2項規定,對特定區域或特定類型企業提供特定稅率或稅制者,依個案事實個別判斷之。

財政部進一步說明,上開低稅負區參考名單僅供參考,各國家或地區是否符合CFC辦法第4條規定之低稅負區定義,應以該國家或地區當時實際情況認定之。該名單已公告於該部賦稅署網站(https://www.dot.gov.tw/)「稅改專區」項下「反避稅專區」之「營利事業受控外國企業(CFC)制度或個人受控外國企業(CFC)制度」相關法規及函釋規定,如有需要,可至該專區查詢。

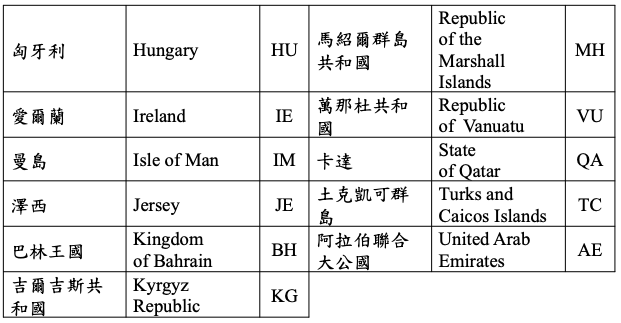

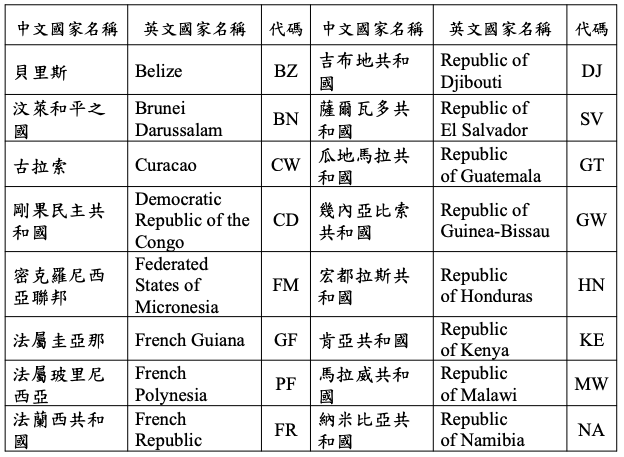

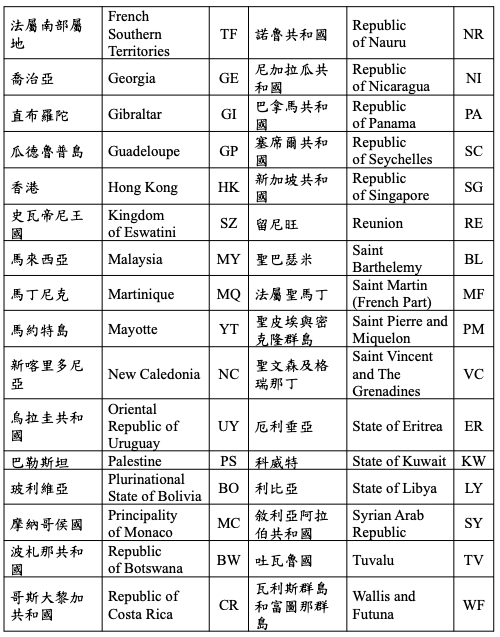

[附受控外國企業制度低稅負國家或地區參考名單]

一、財政部依所得稅法第43條之3第2項、所得基本稅額條例 第12條之1第2項、營利事業認列受控外國企業所得適用 辦法第4條及個人計算受控外國企業所得適用辦法第4條

規定,彙整可能適用受控外國企業制度所稱低稅負國家 或地區參考名單如下:

(一)依營利事業認列受控外國企業所得適用辦法第4條第1

項第1款及個人計算受控外國企業所得適用辦法第4條

第1項第1款規定,營利事業所得稅法定稅率未逾所得 稅法第5條第5項第2款所定稅率之70%之國家或地區:

(二)依營利事業認列受控外國企業所得適用辦法第4條第1

項第2款及個人計算受控外國企業所得適用辦法第4條

第1項第2款規定,僅就境內來源所得課稅,境外來源 所得不課稅或於實際匯回始計入課稅之國家或地區:

二、各國家或地區是否屬營利事業認列受控外國企業所得適 用辦法第4條第2項及個人計算受控外國企業所得適用辦

法第4條第2項規定,對特定區域或特定類型企業適用特 定稅率或稅制,依個案事實個別判斷之。

三、本名單僅供參考,各國家或地區是否符合營利事業認列 受控外國企業所得適用辦法第4條及個人計算受控外國企 業所得適用辦法第4條規定情形,應以該國家或地區實際情況認定之。

資料來源:整理摘錄自財政部新聞稿