方燕玲會計師專欄

一、案例情境及家族成員現況

72歲的黃董事長是傳統產業企業家,是早期出國打拼的跨境臺商,與夫人(68歲)育有四名子女皆已成年。 規劃退休及交棒子女,其子女現況及發展規劃如下所示:

•長子已婚,育有一子一女,規劃為家族主要接班人,目前管理家族企業及家族辦公室投資事務。長子及長媳為子女教育,居住新加坡,有工作簽證取得稅務居民身份,計畫在入籍新加坡。

•次子未婚,對企業經營管理具有興趣,目前在家族企業歷練,未來計畫接棒家族傳統企業。

•三子未婚,目前在國際金融機構歷練,計劃將來往私募基金發展。

•么女未婚,於美國出生具有美國籍台灣雙重國籍,目前於美國工作,計畫補助其創業。

二、家族核心資產分佈及規劃

經過30多年的打拼,黃董事長的事業已跨及臺灣、中國大陸及東南亞等三個地區,將黃董累積財富按資產類別即預期規劃分述如下:

(一)家族企業:

臺灣為研發管理中心、原中國大陸企業已經逐步移轉越南,做為生產及營運企業事業體,安排次子歷練準備接管越南的事業體。傳統產業無上市計畫,整體控股將規劃家族信託。

(二)房地產投資:

臺灣、中國大陸、東南亞及美國皆有置產,其中的中國大陸與東南亞是屬於商用房地產(均在境外控股公司名下),台灣及美國屬於自用或出租不動產(個人持有,一部分已經移轉子女個人名下)。計畫撤出中國大陸,其他保留。其中美國及台灣房地產尚未移轉部分,將採遺產或贈與方式陸續處理。

(三)金融資產投資:

在香港、新加坡等地與國際私人銀行往來。因兩岸關係緊張,計畫將大部分金融資產移轉至新加坡。

(四)家族投資基金:

為突破傳統產業瓶頸經營瓶頸,於新加坡設立家族辦公室,管理家族投資基金,作為家族的第二層控股。計劃逐步發展成為私募基金,並擔任GP(General Partner)。

(五)科技創新企業投資:

尋找合適新創投資標的,並參與經營。新創事業尋找併購及上市機會。

資料來源:自行整理編輯

上述之家族營運企業及境外房地產黃董皆已未雨綢繆,早期即以英屬維京BVI境外控股公司直接或間接持有資產。

三、家族規劃需求分析

(一) 家族企業股權及經營權的永續傳承規劃,包含家族憲章及家族信託規劃。

(二)家族成員的安排:

1.長子列為家族接班人管理家族辦公室,次子接管傳統產業製造,三子及么女負責新創事業。

2.預先做好子女婚姻風險隔離。

3.對於已存在及未出生的孫輩預先做受益權安排。

(三)家族核心資產之受益權規劃:

黃董事長計劃以家族核心資產每年產生的股利及租金收益,透過境外信託架構統籌管理與分配,照顧黃董後代子孫。

(四)家族持股之所有權結構調整計畫:

以目前境外控股結構搭配境外信託架構,就接班人計畫作三子一女的經營權、管理權及受益權股權安排。規劃採用雙層控股,運用私募股權基金架構來導入未來財務投資人及策略投資人的彈性,同時,可保有管理主導權。

(五)家族資產保護規劃與風險隔離機制:

1.透過家族憲章及家族治理組織做為家族傳承基盤。

2.將家族企業在BVI控股公司的股權,進一步採行維京群島特別信託法(The Virgin Islands Special Trusts (Amendment) Act ,簡稱為 VISTA) 之境外信託架構,可避免未來的債權人強制執行的風險。

3.成立信託保護人委員會:由家族理事會指定家族成員及信賴之專業人士組成。

4.具美國籍受益人的么女另外在美國設立外國授予人信託(Foreign Grantor Trust ,簡稱FGT) 。該信託將採可撤銷信託,其在美國聯邦稅上係屬海外信託,因委託人為黃董,並非美國人,故信託之海外所得亦不課美國稅。么女具美國國籍為信託之受益人,因自該信託所收受之分配係屬來自黃董(非美國人)的贈與,故僅有申報義務,而無課稅問題。此信託規劃,可預留未來轉成美國信託空間,以同時保障具有美籍子女的信託權益及租稅利益。

四、家族企業永續傳承規劃方向

(ㄧ)建置家族憲章:將黃董事長成功經驗及家族精神放入家族憲章並書面化。

(二)信託受託人:因境外控股係英屬維京群島公司,因此由英屬維京群島持牌信託公司作為信託受託人。

(三)信託委託人:黃董事長夫婦。

(四)信託受益人:黃董事長、黃夫人各自持有10%,長子持有30%,次子及三子各持有25%。么女給予現金及房地產,輔助其創業,另外成立外國授予人信託(FGT)。

(五)成立信託保護人委員會:規劃由家族理事會指定之家族成員及信賴之專業人士組成

(六)董事職位指派人(Office of Director Rules Appointor):規劃由家族理事會指定之家族成員組成。

(七)家族理事會:目前由黃董夫婦及長子三人組成。家族理事會指派信託保護人及信託執行人。

(八)VISTA控股公司董事會:由信託執行人指派或解任董事會成員。

(九)BVI控股公司之董事:由VISTA信託控股公司之董事會指定之專人擔任。計畫指定長子及次子擔任,惟長子具有控制權。

(十)成立家族辦公室:下設投資委員會、家族委員會(為聯絡家族成員及未來子孫情感)及慈善委員會(為回饋社會),作為家族永續傳承的基盤。

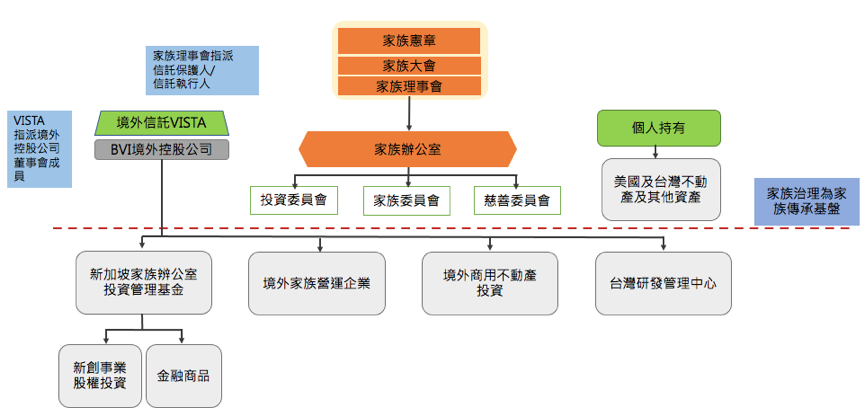

五、建議黃董家族傳承整體規劃的架構模式

(一)黃董家族目前雖然人口單純,但考量黃董係以百年傳承規劃為前提因此仍建議其制定家族憲章及家族治理架構組織,包括家族大會及家族理事會,並成立家族辦公室。

(二)在家族辦公室之下成立投資委員會、家族委員會及慈善委員會,依據家族成員的興趣及規劃,來分別掌理投資、家族事務及慈善事宜。

(三)由於黃董早年已經建置BVI家族控股公司來持有境外企業及房地產。因此,建議直接在其上層架構VISTA 信託,來貫徹黃董家族傳承的意志及精神。

(四)成立新加坡家族辦公室及投資管理基金,除可享受投資租稅優惠及移民規劃外,主要作為金融商品及新創事業股權投資平台。

(五)黃董家族在美國及台灣的不動產為自住或出租,因此建議透過逐步贈與分配給個別子女居住。

就以上訪談及分析,建議黃董家族傳承整體規劃的架構模式,如圖所示。

後記

基於個人資料保護及客戶機密條款,已將本案例的人時地物,做妥善變更,惟並不影響整體規劃之考量。再者,本案例僅舉該家族情況及需求提出建議。特別需要提醒,每個個案因當事人的意願及環境客觀條件不同,選擇委託信託的管轄地區的規範也不盡相同。因此,會根據不同的需求做量身定制的規劃,不可能有作為複製的抄襲藍本。

本文經方燕玲會計師同意授權刊登